以下文章来源于房地产观察家 ,作者邹毅

中国旅游度假市场,一直有两个重镇,它如同两座大山,巍巍耸立于国内度假市场金字塔的顶端,业界称之为“两南”市场。其一,是海南;其二,就是云南。这两个市场都有个共同的特点:

资源丰富、景色秀美、气候舒适,旅游度假产业发达。

海南有海有蓝天,云南有山有湖有雨林。如果说海南旅游的最大特色是“舒适”,那么云南给人的最大感受就是“浪漫”。云南是全世界旅游资源最为优质丰富的地方之一,其旅游资源囊括了中国大部分气候类型和风景景观,既有热带雨林景致,又有雪域和草原风光,而雄奇壮伟的石林和“三江并流”地貌更是世上独一无二。

云南既有古老悠久的历史文化遗迹,也有天然的休养度假场所。特别是云南25个少数民族异彩纷呈的文化,构成了云南旅游的独特优势。加上云南是中国联结东南亚与南亚的桥梁,是中原文化、藏文化、东南亚文化和西方文化的交汇点,形成云南旅游资源组合的丰富性和多样性。

如今的昆明,又凭借其夏季强有力的气温条件优势,已成为全国十大避暑城市榜首。

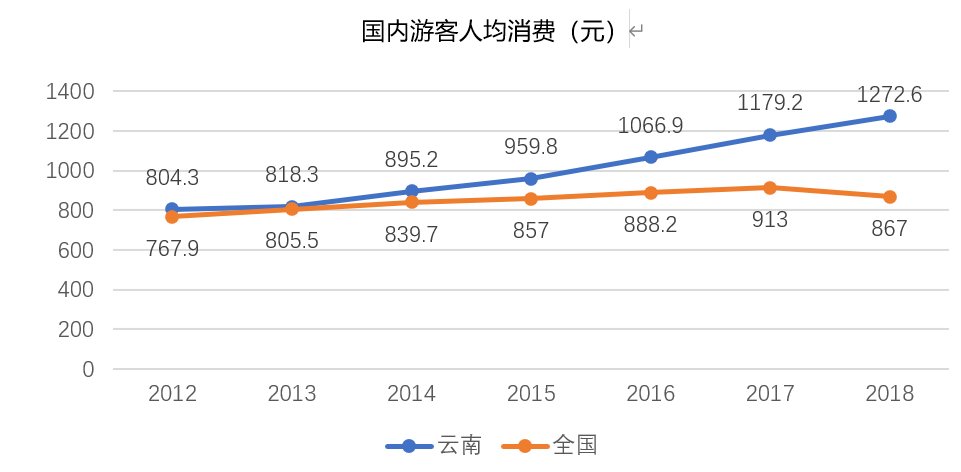

这些年来,云南旅游业迎来了一波游客增长高潮,每年的游客增长率都达到近20%。更让人惊喜的是,云南人均旅游消费能力也是远超全国平均水平,甚至超过了海南。

这,意味着一个稳定的大市场正在奔涌而来。从数据来看,近两年云南旅游收入也突破万亿大关,旅游收入排名也从2018年的全国第7,上升到了第6名。

时至2020年,虽然遭受疫情冲击,各地旅游市场备受打击,但云南市场由于防范良好,也是全国各省旅游景区中,率先恢复并且恢复率最高的。在旅游收入上,截止到7月份云南恢复到7成水平,从景区开放率来看,云南已开放319家景区,恢复率达到91.6%,位居全国之首。

于是,在这波热潮和增长的背后,吸引了无数国内各路地产开发行业大公司垂涎,各大集团纷纷厉兵秣马,布局云南。但是,看似美好的云南市场,仍然面临着成长的烦恼。

01

问题一. 血脉不畅

旅游资源丰富,但旅游基础设施相对落后

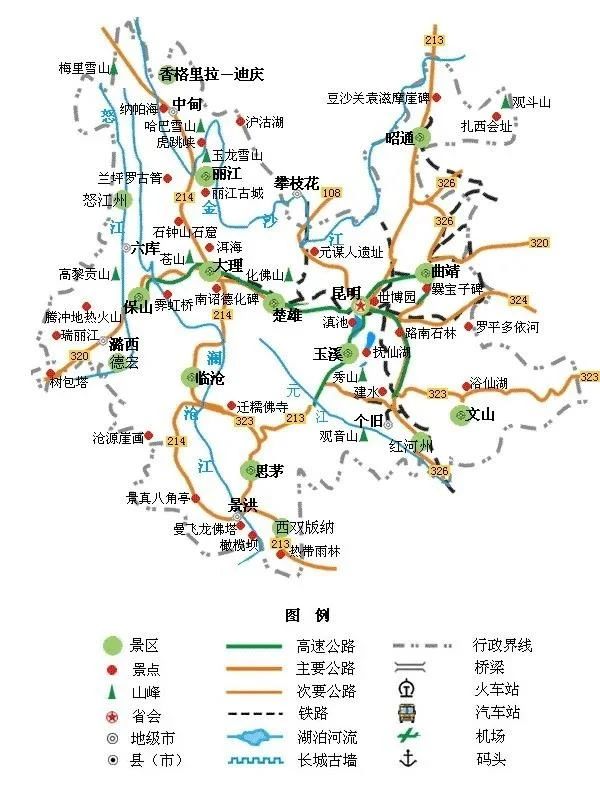

掐指数来,云南的旅游资源极其丰富,这里5A级景区有8处,4A景区75处,另外还有各类中小型的景区、景点200多个,分别布局在昆明周边,西至大香格里拉环线,南至普洱、西双版纳一带,构成了以昆明为中心、扩散到西线和南线地带的旅游经济走廊。

不过,虽然这里旅游资源丰富,连点成片,但沿线的交通却是问题重重。

以云南西线景色优美的泸沽湖景区为例。游客要想享受美丽的风景,代价却是需忍受长途的颠簸。从丽江出发,一路向北,到达美丽的泸沽湖,这其中的车程往往需要4个多小时,中途需要翻越5座大山,经过高差数千米的峡谷,盘山上上下下,最终才能到达泸沽湖。这段陡峭的车程,足以让驾驶经验不丰富的游客望而却步。

这背后的原因,来自于云南的经济基础和独特的地形地貌条件。云南的地形以山地和高原为主(占全省国土面积的94%以上),只有少部分的盆地,这样的地形地貌增加了交通建设和投资的难度。当全国已经大规模通高铁的时候,云南的基础设施仍然慢了半个节拍。

如上图显示,云南省以普通铁路为主,仅一段时速160-200KM的高铁路线

(图片来源:本地宝深圳交通)

从交通基础设施的质量来看,云南省尤其是各地州景点的交通道路质量较差,加之交通网络密度较低、等级交通网络滞后、旅游交通形式单一,部分道路养护不足,抗灾能力差,从而导致了通行能力较弱。这些因素都使得许多景区的交通体系不完善,旅游可进入性差。因此,部分景区一旦到了节假日,便会出现“进不去、出不来”的尴尬情形。

另外,由于云南许多旅游地区的整体经济发展水平不高,导致一些地方即使交通基础设施基本完善,但也存在交通工具不配套,如航班次数较少,汽车、火车和轮船数量少等问题,这些问题导致云南各旅游地的可入性较差,直接制约了游客到旅游地的出行,影响了游客的出行意愿。

所以综合下来看,相比海南全岛贯穿并且免费出行的高速公路系统,云南的高速路网系统却始终修建缓慢。

02

问题二. 转型乏力

云南旅游项目繁多,但是缺乏“优等生”,且平均成绩不高

因有上天眷顾的好山好水,奇幻多姿的自然条件,成就了云南旅游业发展的根本推动力。追溯这些年云南旅游业的发展历程,应该说基本经历了从“事业接待型”到“经济产业型”,再到“支柱产业型”,再到“二次创业”的转型升级发展历程。

按照目前政府最新的规划,旅游业已是云南省支柱产业,目标是把云南建设成为世界一流旅游目的地。具体来看,云南的旅游业有两个主要目标:第一是 “国际化、高端化、特色化、智慧化”的发展目标;第二是“云南只有一个景区,这个景区叫云南”的全域旅游目标。

但从目前云南旅游景点和旅游度假项目的发展水平可以看到,过往云南虽然具有优秀的旅游资源,但云南整体旅游产业综合实力不强,转型升级力度不够,大型旅游企业不多,配套服务设施不足,旅游市场环境不优,旅游业发展没有完全跳出传统资源开发和运作模式,这样就导致了当前旅游业呈现出产品结构不合理,基本以观光型旅游产品为主体的市场特征。

云南景点地图-云南主要旅游项目以观光旅游产品为主

从整体来看,云南旅游的产品创新能力较弱,传统观光产品占比较高,休闲度假和新业态新产品较少,高品质旅游文化活动匮乏,自创、自主品牌较少。云南旅游产品的转型升级势在必行。

03

问题三. 勇当接盘侠

海南限购后,云南旅游地产的市场热度迅速升温

我们再看云南这两年如火如荼的旅游度假置业市场。

曾经,在置业旅居上,世人无不向往“面朝大海,春暖花开”的海南。而随着海南置业的严厉调控政策的限制,同样具备得天独厚区位优势与自然资源的云南,是继海南之后被看好的另一块“蛋糕”,成为旅游地产投资的下一个价值洼地。

2012年前,昆明市场以本土开发商为主,2012年后外来知名开发商集中进入,2017年更多开发商看好昆明市场,较多开发商进入和准备进入,市场格局逐渐发生改变。2018年又一批外来房企在昆拿地。

如今,在旅游业已成为云南经济发展的新型战略性支柱产业的背景下,各地州市纷纷开始了新一轮旅游供给侧改革运动,各类文旅地产和旅游项目大干快上,好不红火。

特别是近两年。对于房地产行业而言,在国家对文旅产业、特色小镇大力支持的背景下,加之地产企业转行需求,云南成为产业地产投资热地,在云南、在昆明,文旅项目早已遍地开花。各大地产商在云南各地广泛布局,昆明、西双版纳、大理、普洱、丽江、腾冲等地都成地产新宠。

举个例子。在 2019 年北京秋季房产会上,共有 300 多个来自全国各地的旅居康养项目参展。其中云南十个州市就有40余个优秀的房地产康养项目参展。

04

问题四. 开花不结果

旅游地产遍地开花,但产品品质和运营能力不足

如果我们梳理云南早期的文旅项目,可以用8个字来概括:“大批夭折、虎头蛇尾”,这几乎代表早年的云南文旅项目开发的共性痛点。

我们简单回顾一下近年的发展历程:

2012-2014年,全国包括云南就已进入了文旅地产的疯狂发展期。云南文旅地产开发已掀起过一次热潮。2012年4月,云南省政府提出了十大历史文化旅游项目建设,预估总投资近千亿元,并且遍布昆明、曲靖、玉溪等8个州市。

云南省一次性出现了10个最小体量也高达1600亩的文旅项目,立项之初人人信誓旦旦,结果如今已过去数年,发展势态并不理想,有的项目甚至已销声匿迹。且迅速发展的文旅地产,同质化现象逐渐严重,客户黏性不足。如磨具一般的复制粘贴,理念雷同。

一方面,盲目跟风、定位不清,以销售为主导的项目逐渐被市场淘汰;另一方面,市场存量过高,整体进入销售滞销期,导致全云南省乃至全国文旅地产开发陷入低潮。2015年发生的行业“洗牌”,造成了全国及云南多个文旅地产项目被淘汰。从2017年起,全国和地方规范文旅地产的政策相继出台,文旅地产开发开始回归理性。

新一轮浪潮便是2017年的“特色小镇”概念。2017年4月,省政府出台《云南省人民政府关于加快特色小镇发展的意见》提出,云南力争到2019年将建成20个左右全国一流的特色小镇、80个左右全省一流的特色小镇。同年6月,召开发布会公布特色小镇创建名单,丽江古城等全省105个小镇成功入选全国性特色小镇创建名单。

但是,云南已建和在建的很多文旅主题地产、特色小镇、康养地产问题普遍存在,包括服务配套功能设施不足;缺乏旅居康养客源,形成有设施无服务现象;业主房屋空关,无法进入旅居康养租赁市场;引入的包括三甲医院、各类中医康养、运动养生和文化类养心等健康生活服务机构因为机构自身客源有限,尤其是淡季缺乏足够的人流支撑而退出项目,导致所谓的健康服务功能成了开发商的虚张声势,而且连业主都感到入住社区寂寞乏味,最终形成普遍的“空城、鬼城”现象,造成生态资源严重浪费。

05

问题五. 各有神通

鏖战的丽江、管控的大理、火热的腾冲和版纳、高手云集的玉溪

——云南旅游地产板块空间布局结构及特点

经过近10~20年的发展,云南旅游度假地产已经形成了相对比较成熟的板块分布格局。总体来看,可以划分成:丽江地区市场、大理市场、腾冲市场、版纳市场、昆明玉溪市场等五大板块。应该说每个市场都有独特的地域特色,各不相同。我们逐一来看。

1、丽江地区市场

文旅项目鏖战,胜出者极少。目前丽江的文旅地产类项目重点围绕束河古城以东、丽江古城以北布局,以玉龙雪山为主要背景旅游资源,但是丽江旅游发展并不顺利。当地代表性的项目:雪山艺术小镇、复华度假世界、金茂谷镇均不同程度失败在丽江。

2、大理地区市场

虽然近两年洱海经历了最严格的环保治理风暴,但大理旅居度假市场近年爆品不断。以大理小院、大理云想山、大理理想邦等项目为代表,通过注入自然、文艺、健康等新型产品理念,满足旅居客群的审美新情趣,成为大理洱海区域塑造独特产品力的新趋势。

3、腾冲地区市场

腾冲地区的文旅度假项目主要集中在腾冲两个标志性的高等级景区火山地质公园与和顺古镇之间,分布在北海湿地附近居多。重点项目多以腾冲本地优良的山地田园风貌、独特的温泉资源、良好的气候条件为基底,引入高等级度假酒店,打造康养特色为主。项目占地规模较大,开发周期较长,部分项目延续十多年。在最近几年,以文旅度假小镇概念较为突出。

4、西双版纳市场

借助突飞猛进的旅游市场,西双版纳的旅游度假地产呈现出规模化和特色化本地文化与旅游的融合,成为版纳文旅市场的重要特征。深度挖掘版纳的热带风情与傣家民俗风情,是版纳文旅地产的两个重要内容。

5、昆明玉溪地区市场

大型的文旅度假开发集中在滇池和抚仙湖两大水系周边,这也是昆明城市扩展的新区域。众多国内一线地产商和本地开发企业在两大区域进行积极布局,未来竞争空前激烈。除了共性的山水资源外,如何建立项目的可识别度和品牌影响力,创造和引入IP资源成为竞争的重要砝码。

总结以上云南的文旅地产发展趋势:以自然山水资源为基底打造生态旅游景观,注入自然、文艺和健康生活方式理念,挖掘本地独特文化风情风貌,整合国际度假和时尚生活IP资源,注重销售和运营物业的平衡,是当前旅游度假类项目开发的最新趋势。

06

问题六. 抢滩指南

市场巨大但也竞争激烈,到底应该如何紧抓旅游地产的战略机遇?

当一个地方性的、区域性的市场,跃升为全国性市场时,其客群结构和需求特征就会有根本性的转变。如今,中国旅居置业的主战场轮转到了云南,情况就发生了质的变化。

云南的旅游,这两年很明显的呈现出了一种崭新的面貌。随着一线资金和一线游客的注入,陈旧的“老云南”变成了文艺的“新云南”。那么,为何会有这股“新云南”的转变呢?我们先从云南游客结构的变化来看。

第一,精研客户需求,瞄准市场结构变化带来的重大机会。

根据近年来的入滇海外旅游者花费抽样调查的结果可知游客到云南旅游的旅游目的和动机有以下几点:

一是休闲度假游的游客占到入滇海外游客的19.1%,高端休闲娱乐活动比重增长迅速,东亚的韩国和东南亚国家非常青睐云南省的高尔夫康体项目;

二是云南省着力打造以昆明为中心,辐射周边次区域的商务会展旅游基地,美国、欧洲和东南亚等国家及中国的港澳台地区的商务旅游者青睐云南省的商务会展旅游产品,商务会展游客占到入滇海外游客的19.3%。

三是自驾车、康体医疗旅游游客增长较快。随着云南省旅游交通道路的改善和医疗卫生水平的提高,云南省自驾车旅游和康体医疗旅游产品越来越受到海外游客的关注。

海外游客作为一种潮流力量,直接会形成传导效应,影响到国内一二线游客的需求,从而如鲇鱼效应般的逐步更新迭代市场,最终会导致了云南供给侧产品的结构改变。这是我们分析云南旅游需要注意的一个重要现象。

第二,差异化定位,瞄准“健康生活目的地”的全新发展概念。

从政策层面上看,云南当前的一个主导政策诉求是打造世界一流“健康生活目的地”。健康生活替换了传统观光度假,成为了一个很重要的发展特色。那么,如何理解“健康生活?”什么样的产品和服务,才能让游客健康的安顿下来,在云南度假康养,这是传统云南市场所不具备的要素。这方面,我们需要借鉴海南和长三角经济发达地区一代的市场特点,寻找新的产业升级的发力点。

大理的小院子,获评2018云南最具特色文旅项目,主打旅居度假主题,由生活气息浓厚的南区、独享半山与清碧溪生态的中区,以及最贴近古城的北区共同构成。从生活和家 旅居的理念植入规划到产品力迭代升级,均是佳作。

第三,做足度假生活的内核,创造的文化IP度假场景。

早期的云南的文旅地产开发更偏重“旅”,或依托山河湖海等自然资源、或以高级星级酒店作为带动点,辅以公寓、别墅等销售型物业,主题单一,盈利模式单一。而现今文旅地产开发的一个明显趋势是更偏重“文”,通过新文化场景、新社群创造、新度假消费型项目内容的打造,形成更加更具体验深度的度假空间。

如何在旅游度假目的地内,植入新型的都市消费型文娱项目,都需要非常强大的运营能力。在内容发展方向来看,对于云南来说,艺术是一个方向、康养也是个方向。

大理理想邦-利用山地,100%复刻圣托里尼,网红属性就此诞生,致敬大师级景观,网红项目从景观处升华

第四,全面升级度假产品的水准。

云南度假市场的房价正在稳步上扬。当这个区域市场具备一定房价基础支撑之后,一定要快速提升产品的性能,用新景观、新技术、新工艺、新场景来满足新需求,引导需求。当万科、融创、绿地、龙湖等各大一线地产集团扎堆进入后,云南市场竞争激烈,只有创造出高性价比的、让客户惊喜的度假产品,才能在竞争中突围,升级产品品质怎么说都不为过。

来源:房地产观察家(realestatereview)。作者简介:邹毅。若涉及侵权烦请联系删除,谢谢!